Megjelent a KSH építőipari gyorsjelentése májusról.

Az áprilisi fellángolás után újra beszakadt az építőipar – a borúlátóbb várakozásokat igazolta a KSH

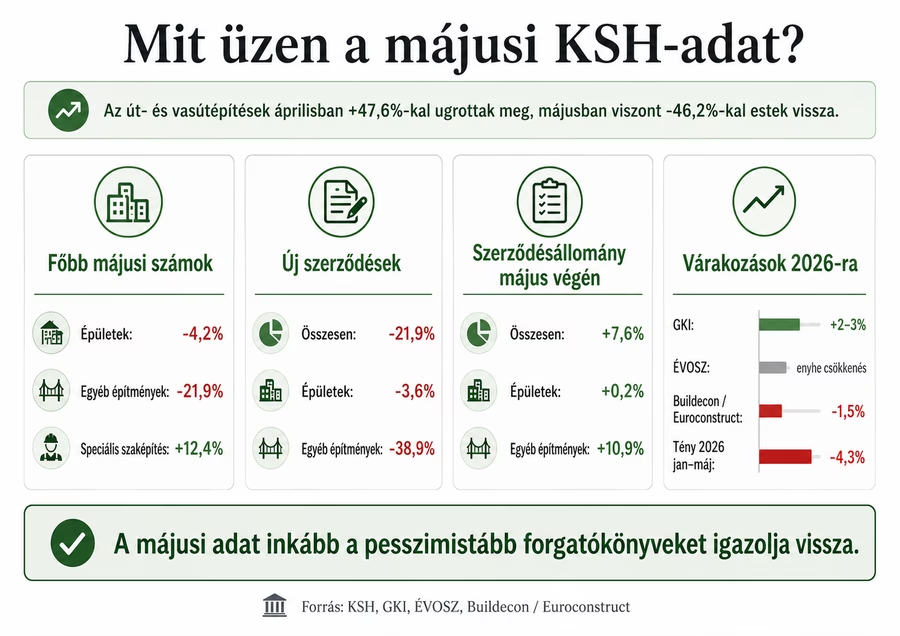

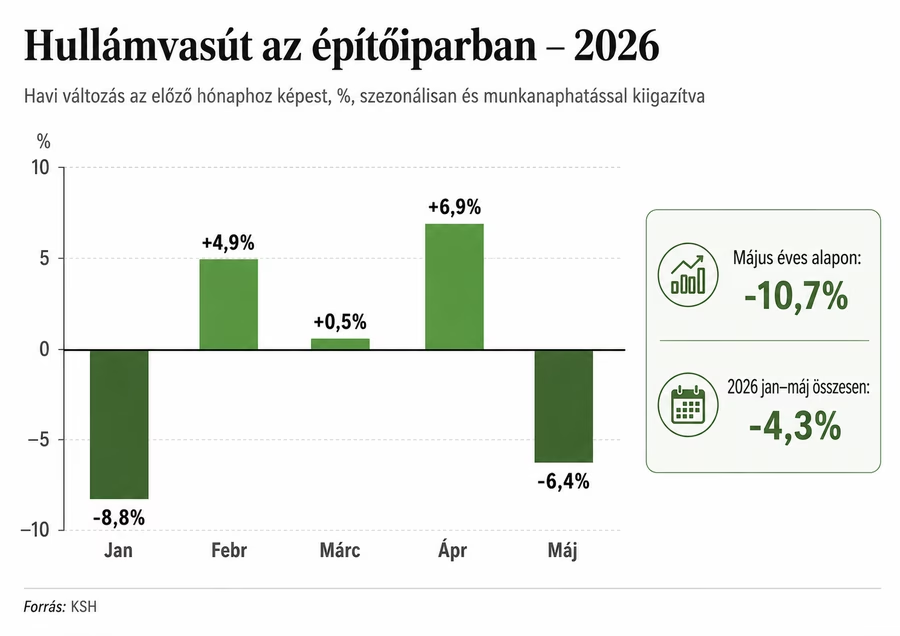

Májusban éves összevetésben 10,7 százalékkal, áprilishoz képest pedig 6,4 százalékkal csökkent a magyar építőipar teljesítménye. A visszaesés mértéke rosszabb képet mutat a tavasszal még 2–3 százalékos éves növekedést valószínűsítő előrejelzéseknél, ugyanakkor nem előzmények nélküli: az ÉVOSZ már az év elején enyhe csökkenésre számított, az Euroconstruct magyar partnere pedig júniusra mínusz 1,5 százalékra rontotta prognózisát. A májusi adat azt is megmutatta, hogy az áprilisi növekedést nem széles körű piaci fordulat, hanem elsősorban néhány nagy út- és vasútépítés okozta.

A Központi Statisztikai Hivatal friss jelentése szerint 2026 májusában az építőipari termelés volumene a nyers adatok alapján 10,7, a munkanaphatással kiigazítva 6,7 százalékkal maradt el az egy évvel korábbitól. A szezonálisan és munkanaphatással korrigált adat szerint a teljesítmény egyetlen hónap alatt 6,4 százalékkal esett vissza. Január és május között így az ágazat termelése összességében 4,3 százalékkal volt kisebb a tavalyinál.

Nem kezdődött el a tartós fellendülés

A májusi adat azért különösen kedvezőtlen, mert közvetlenül egy látványosan erős hónapot követett. Áprilisban az építőipar éves alapon 2,6, márciushoz képest pedig 6,9 százalékkal növekedett. A részletes adatokból azonban már akkor látszott, hogy a javulás nem terjedt ki az ágazat egészére: az épületek építése 6,2 százalékkal csökkent, miközben az egyéb építmények teljesítménye 13,9 százalékkal nőtt. Az utóbbi bővülését szinte teljes egészében az út- és vasútépítések 47,6 százalékos megugrása okozta.

Májusra éppen ez a terület fordult élesen lefelé: az út- és vasútépítések volumene 46,2 százalékkal esett vissza. Az épületek építésének teljesítménye éves alapon 4,2 százalékkal, az egyéb építményeké 21,9 százalékkal csökkent. A két egymást követő hónap tehát lényegében egymás tükörképe lett: ami áprilisban mesterségesen felfelé húzta az összesített adatot, az májusban ugyanilyen erővel rántotta vissza.

Ez azt jelenti, hogy az áprilisi növekedés nem egy széles körű építőipari konjunktúra kezdete volt. Sokkal inkább néhány nagy infrastruktúra-beruházás aktuális kivitelezési, teljesítési vagy elszámolási üteme alakította a statisztikát.

Az állami beruházások mozgatják a hullámvasutat

Az út-, vasút- és más infrastruktúra-építések rendkívüli havi kilengése jól mutatja a magyar építőipar egyik legnagyobb szerkezeti problémáját. A teljesítményt néhány nagy, jellemzően állami, önkormányzati vagy uniós finanszírozású beruházás képes egyik hónapról a másikra jelentősen elmozdítani.

A KSH statisztikája alapján egyértelmű, hogy az új infrastruktúra-megrendelések erősen visszaestek: az egyéb építményekre májusban kötött új szerződések volumene 38,9 százalékkal maradt el az egy évvel korábbitól.

Ez összhangban van az ÉVOSZ korábbi helyzetértékelésével. A szervezet már márciusban arra figyelmeztetett, hogy lassulnak az állami és önkormányzati megrendelések, a piacot kínálati túlsúly jellemzi, és az építőipar 2026-ban enyhe termeléscsökkenésre készül. Koji László, az ÉVOSZ elnöke akkor azt is kiemelte, hogy az ingadozó kereslet miatt az ágazat egyszer túlterheltté válik, máskor pedig hirtelen munka nélkül marad.

A májusi adat tehát az ÉVOSZ várakozásának irányát igazolta, bár a havi visszaesés mértéke jóval nagyobb annál, mint amit az „enyhe csökkenés” kifejezés önmagában sugallna.

A magánberuházásoknál sincs még fordulat

A magasépítésben sem látszik egyelőre tartós élénkülés. Az épületek építésének volumene májusban 4,2 százalékkal maradt el az egy évvel korábbitól. Ebbe a körbe tartoznak a lakóépületek mellett az irodák, kereskedelmi ingatlanok, ipari és logisztikai csarnokok, valamint más nem lakáscélú épületek is.

A vállalati beruházók továbbra is óvatosak, a finanszírozás költsége pedig a kamatcsökkentések ellenére is magasabb a korábban megszokottnál. A lakossági kereslet és a reálbérek közben már javulást mutatnak, de ennek hatása csak késleltetve jelenhet meg az új lakásépítésekben. Egy lakóprojekt előkészítése, engedélyezése, finanszírozása és kivitelezése több negyedévet, nagyobb beruházások esetében akár éveket is igénybe vehet.

A KSH adatában ugyanakkor van egy kedvező elem: a legnagyobb súlyú speciális szaképítés teljesítménye 12,4 százalékkal nőtt. Ebbe a kategóriába tartoznak többek között az épületgépészeti szerelések, a befejező munkák, a tetőfedés, a bontás és az építési terület előkészítése.

A növekedés arra utalhat, hogy a már megkezdett beruházásokon továbbra is zajlanak a szerelési és befejező munkák, illetve a kisebb felújítások és korszerűsítések is munkát adnak a vállalkozásoknak. A KSH összesített statisztikájából azonban nem lehet egyértelműen megállapítani, hogy a bővülés mekkora része kapcsolódik energetikai felújításokhoz vagy állami támogatási programokhoz.

A szerződésállomány még magasabb, de fogy az utánpótlás

Első pillantásra megnyugtatónak tűnhet, hogy az építőipari vállalkozások május végi szerződésállománya 7,6 százalékkal meghaladta az egy évvel korábbit. A részletes adatok azonban itt is jelentős különbségeket mutatnak: az épületekre vonatkozó állomány mindössze 0,2 százalékkal, az egyéb építményekre vonatkozó pedig 10,9 százalékkal nőtt.

A cégek könyveiben tehát még vannak korábban megkötött, jelentős értékű munkák, elsősorban az infrastruktúra területén. A szerződésállomány azonban nem mutatja meg, hogy ezek a beruházások milyen ütemben valósulnak meg, csúsznak-e, vagy mikor jelennek meg tényleges termelésként.

A fontosabb előrejelző mutató ezért az új szerződések alakulása. Ezek volumene májusban összesen 21,9 százalékkal csökkent: az épületeknél 3,6, az egyéb építményeknél 38,9 százalékos volt a visszaesés.

A helyzet ahhoz hasonlítható, mint amikor egy víztározóban még jelentős készlet található, de az utánpótlást biztosító folyók vízhozama erősen csökken. A korábban megkötött szerződések egy ideig még munkát adhatnak, de új megrendelések nélkül a tartalék fokozatosan elfogy.

Ezért túl erős lenne már most biztosan elhúzódó második félévi recessziót jósolni, de a kockázat egyértelműen nőtt. A jelenlegi szerződésállomány még védőhálót jelent, az új szerződések visszaesése viszont azt mutatja, hogy a későbbi kivitelezések utánpótlása gyenge.

Rosszabb lett a helyzet a tavaszi várakozásoknál

A májusi adat megítélésénél fontos, hogy nem állt rendelkezésre széles körben publikált, kifejezetten erre a hónapra vonatkozó elemzői konszenzus. Emiatt technikai értelemben nem lehet pontosan megmondani, hogy a mínusz 10,7 százalék hány százalékponttal maradt el a piaci várakozástól.

Az éves előrejelzésekkel összevetve azonban jól látszik, hogy a friss adat mely prognózisokat erősítette meg.

A GKI március elején még az építőipari termelés 2–3 százalékos éves növekedésével számolt. A kutatóintézet februári felmérésében a vállalkozások 33 százaléka árbevételének növekedését, 21 százalékuk csökkenését várta, az építőipari bizalmi index pedig tizenhárom havi csúcson állt. A GKI a kedvezőbb finanszírozási feltételektől, a beruházások élénkülésétől és a lakásépítés elmozdulásától várta a javulást.

Ehhez az optimista előrejelzéshez képest a májusi eredmény egyértelműen negatív meglepetés. Az első öt hónap 4,3 százalékos visszaesése után a 2–3 százalékos egész éves növekedéshez már kifejezetten erős második félévre lenne szükség.

Az ÉVOSZ ezzel szemben már az év elején enyhe éves csökkenést valószínűsített. A májusi számok ennek a prognózisnak az irányát erősítik meg: az állami és önkormányzati megrendelések lassulása, a kínálati túlsúly és az ágazat szélsőséges ingadozása egyaránt megjelent a friss statisztikában.

Június elején már az Euroconstruct magyar partnere, a Buildecon is lefelé módosította a kilátásokat, és 2026-ra a teljes magyar építési piac 1,5 százalékos visszaesését valószínűsítette. Az első öt hónap eredménye egyelőre még ennél is gyengébb pályát mutat, bár az éves adatot a második félév beruházási teljesítménye érdemben módosíthatja.

A GKI július eleji, frissebb értékelése már szintén jóval óvatosabb volt. Eszerint az idei év továbbra is bizonytalan, a kedvezőbb beruházási környezet hatása pedig elsősorban középtávon jelenhet meg. A kutatóintézet arra számít, hogy az új, nagyobb infrastruktúra-beruházások érdemi kivitelezési hatása inkább 2027-től lehet érzékelhető.

Meglepő volt a visszaesés?

A visszaesés mértéke igen, az iránya azonban nem.

Az áprilisi 6,9 százalékos havi növekedés után a májusi 6,4 százalékos esés látványos fordulat, és a 10,7 százalékos éves visszaesés rosszabb annál, amit a tavaszi optimista előrejelzések alapján várni lehetett.

Az áprilisi adatok szerkezete, az új szerződések korábbi gyengülése, az állami megrendelések lassulásáról szóló ágazati jelzések és a júniusban lefelé módosított prognózisok alapján azonban a fordulat nem tekinthető teljesen váratlannak.

A friss KSH-jelentés legfontosabb üzenete ezért nem pusztán az, hogy május rossz hónap volt. Sokkal inkább az, hogy az építőiparban továbbra sem alakult ki stabil, széles körű fellendülés. A teljesítményt néhány nagy infrastruktúra-beruházás mozgatja, a magasépítés még nem tért tartós növekedési pályára, az új megrendelések pedig gyorsabban csökkennek, mint amilyen ütemben a korábbi szerződésállomány munkát tud biztosítani.

A 2026-ra korábban várt 2–3 százalékos növekedés esélye ezzel jelentősen csökkent. A jelenlegi adatok alapján az ÉVOSZ enyhe visszaesést valószínűsítő, illetve a Buildecon mínusz 1,5 százalékos előrejelzése áll közelebb a kirajzolódó pályához. Az év második felét még megmenthetik új beruházások és a lakásépítések fokozatos élénkülése, de a májusi jelentés alapján a valódi fordulat továbbra is várat magára.

Az uniós források hozzák a fordulatot?

Az új kormány megállapodása nyomán felszabaduló, összesen mintegy 16,4 milliárd eurónyi uniós forrás középtávon valóban alapvető változást hozhat az építőiparban, különösen akkor, ha jelentős részét közlekedési, energetikai, lakhatási és középület-fejlesztésekre fordítják.

A hatás azonban nem jelenik meg egyik hónapról a másikra: a júliusban jóváhagyott új helyreállítási terv alapján elérhető 10 milliárd euró – mintegy 6,5 milliárd euró támogatás és 3,5 milliárd euró hitel – kifizetése teljesítendő mérföldkövekhez kötött, az építési beruházásoknak pedig a programok átírásán, a tervezésen, az engedélyezésen és a közbeszerzéseken is végig kell haladniuk. Emiatt a felszabadított pénzek javíthatják a vállalkozások várakozásait, és már 2026 második felében növelhetik az új szerződések állományát, de a tényleges kivitelezési volumenben várhatóan inkább 2027-től okozhatnak érzékelhető fordulatot. Az uniós források tehát csökkentik egy elhúzódó építőipari recesszió veszélyét, a májusi visszaesést és az idei év gyenge első felét azonban önmagukban már aligha tudják ellensúlyozni.