2025 őszén a fix 3%-os Otthon Start megmozgatta a lakáspiacot, de a kivitelezésben a visszafogott rendelésállomány és a szakemberhiány miatt a tartós fordulat inkább 2026-ra tolódik, ezért most a digitalizáció és a kockázatcsökkentés lehet a versenyelőny kulcsa.

2025 őszén a magyar építésgazdaság kettős képet mutat. A keresleti oldalt az Otthon Start Program (OSP) látványosan felpörgette, miközben a kivitelezési lánc egészét továbbra is visszafogott megrendelésállomány és finanszírozási korlátok fékezik. A program tényadatai és a szeptemberi piaci indikátorok alapján a hatás elsőként az elsőlakásos szegmensben vált mérhetővé.

Milyen dokumentumokra van szükség az Otthon Start igényléséhez?

2025 őszén az Otthon Start élénkíti a lakáspiacot, miközben a KSH visszaesést jelez és az ÉVOSZ 2026-ra vár fordulatot; kulcs a digitalizáció és a kockázatcsökkentés.

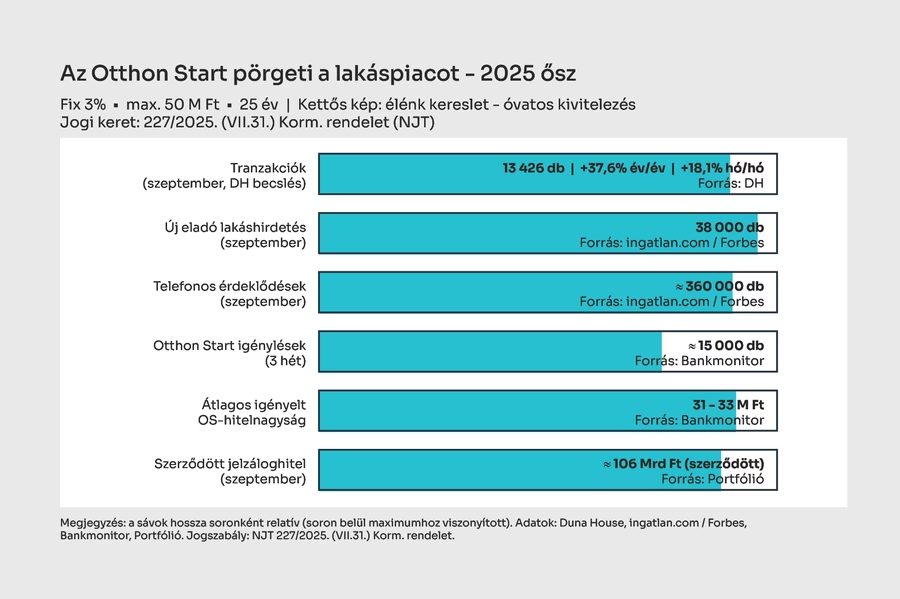

Szeptemberben közel hároméves csúcsra pörgött a forgalom: a Duna House becslése szerint 13 426 adásvétel zajlott, ami éves összevetésben 37,6%-os, augusztushoz képest pedig 18,1%-os növekedést jelent. Ugyanebben a hónapban a szerződött lakáscélú jelzáloghitelek összege körülbelül 106 milliárd forint volt, ami arra utal, hogy a banki igénylések felfutása és a tényleges szerződéskötések között természetes időbeli eltolódás van.

A kínálat és az érdeklődés egyszerre bővült: az ingatlan.com mérései szerint szeptemberben több mint 38 ezer friss lakóingatlan-hirdetés került fel és a hónapban körülbelül 360 ezer telefonos megkeresést regisztráltak – ez négy éve nem látott szint.

Így pörgette fel a piacot az Otthon Start: ezek a legkeresettebb ingatlan típusok

2025 őszén az Otthon Start élénkíti a lakáspiacot, miközben a KSH visszaesést jelez és az ÉVOSZ 2026-ra vár fordulatot; kulcs a digitalizáció és a kockázatcsökkentés.

A hitelcsatornán az érdeklődés szintén kiemelkedő: a Bankmonitor szerint három hét alatt nagyságrendileg 15 ezer Otthon Start-igénylést fogadtak be a bankok, mely alapján az átlagos igényelt összeg a visszajelzések szerint 31–33 millió forint. Ezek az adatok jól illeszkednek a szeptemberi hitelezési trendekhez, ugyanakkor a szerződéses volumenek becsatornázása több hetes–hónapos átfutással történnek.

A fejlesztői oldalon a program adminisztratív könnyítései és a kiemelt státusz lehetőségei gyorsíthatják a projekt-átfutást, ám az építésgazdaság egészére ható, széles körű fordulatot a vállalkozói várakozások 2026-ra teszik. A szeptemberi adatok tehát valódi keresleti impulzust jeleznek, miközben a szakági kivitelezés és a projektzárások üteme még fokozatosan idomul a megugró érdeklődéshez.

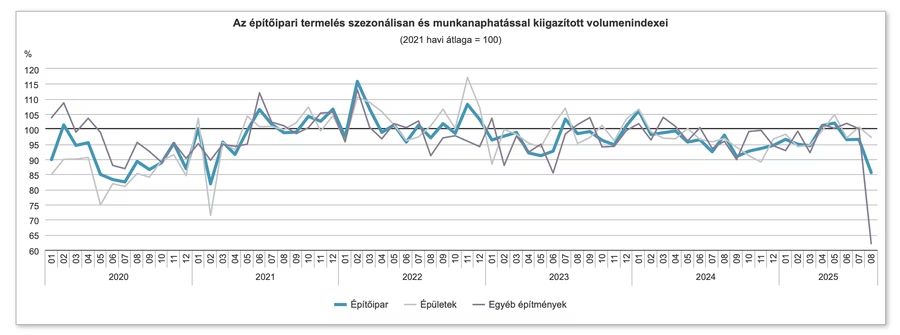

Augusztusi visszaesés az építőiparban?

A KSH október 14-i gyorsjelentése szerint 2025 augusztusában az építőipar teljesítménye jócskán visszaesett: a nyers adat 15,2 százalék volt az egy évvel korábbihoz képest, a munkanap-hatással korrigált mutató pedig 13,6 százalék. Az épületek építése 2,3 százalékkal, míg az egyéb (főként infrastrukturális) építmények termelése 34,8 százalékkal csökkent; a szezonálisan és munkanaphatással kiigazított index a júliusitól 11,4 százalékkal maradt el.

Ez különösen szembetűnő a júliusi adathoz képest, amikor még 4,9 százalékos éves növekedést mértek, vagyis az ágazat rövid távon erősen hullámzik.

A rendelésoldali kép ugyanakkor markánsan eltér a termelési adatoktól. Az új szerződések volumene országosan 123,1 százalék volt éves alapon; ezen belül az épületek építésére szóló új megállapodások 8 százalékkal zsugorodtak, míg az egyéb építményeknél 245,2 százalékos kiugrás látszik – utóbbit egy nagyértékű infrastrukturális beruházás húzta fel.

A KSH nem nevezte meg azt a konkrét projektet. A hivatal annyit közölt, hogy az „egyéb építmények” kategóriában egy a közlekedési infrastruktúra fejlesztésére kötött nagy értékű szerződés dobta meg az új szerződések volumenét 2025 augusztusában, de a beruházás nevét nem publikálta. Az augusztus végi szerződésállomány összességében 17,7 százalékkal haladta meg az egy évvel korábbit; az épületeké 10,4 százalékkal kevesebb, az egyéb építményeké 35,7 százalékkal több volt éves összevetésben.

Ezzel a középtávú kilátások – főként az infrastruktúra-alapú alágakban – kedvezőbbek, mint amit a havi kibocsátási adat tükröz.

Szakemberhiány és óvatos vállalati hangulat

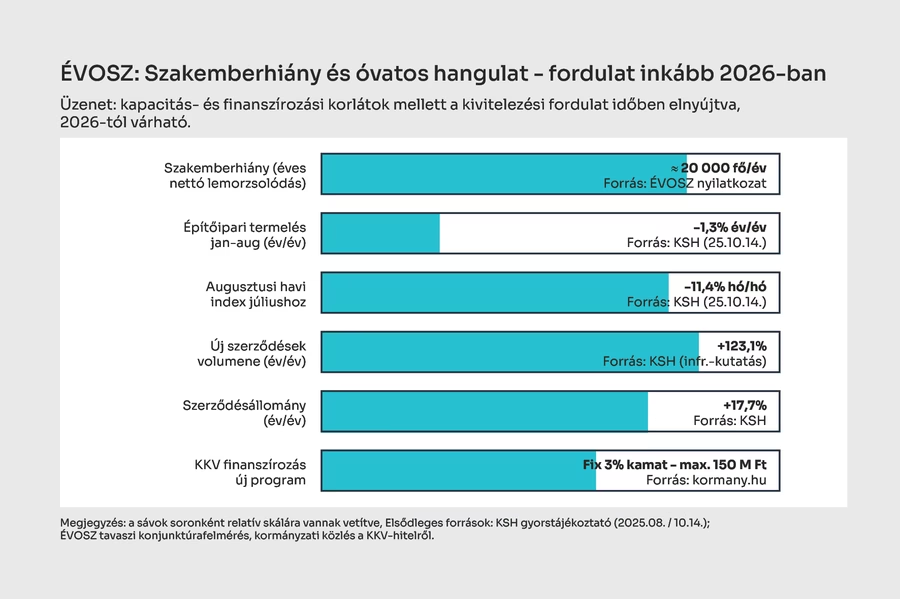

Az építőipari vállalkozói oldal üzenete 2025 őszén egyértelmű: a szakemberhiány és a szűk finanszírozási tér miatt a széles körű ágazati fordulat 2026-ra tolódik.

Az ÉVOSZ tavaszi felmérése szerint a legtöbb cég bevétel- és nyereségcsökkenésre számít, miközben a lánctartozások miatt egyre nagyobb a pénzügyi feszültség. A fő akadályok: kevés megrendelés, tisztességtelen piaci verseny és kiszámíthatatlan szabályozás; véleményük szerint a helyzet érdemi javulása inkább 2026-tól várható.

Az ősz eleji nyilatkozatok ezt a képet erősítik. Évente mintegy 20 ezer szakember „tűnik el” a szektorból – részben nyugdíjba vonulás, részben pályaelhagyás miatt –, ami rövid távon még nem fékezi látványosan a lakásépítést, de közép- és hosszú távon komoly kapacitás- és minőségi kockázat. Az adatot az ÉVOSZ elnöke is kiemelte az INFOTÉR CONTECH konferencián.

A nagy kép sem biztató: a KSH szerint 2025 első nyolc hónapjában az építőipari termelés 1,3 százalékkal esett vissza, augusztusban pedig 11,4 százalékkal volt alacsonyabb a júliusinál. Ugyanakkor az új szerződések és a teljes szerződésállomány – főleg az infrastruktúrában – erősödtek, ami arra utal, hogy rövid távon gyengébb a termelés, de középtávon van munka a csőben,

így 2026-ra fokozatos kivitelezési élénkülés várható.

A kormány október 6-tól elindította a fix 3%-os kamatozású, legfeljebb 150 millió forintos KKV-hitelt. Ez gyors likviditási segítséget adhat a kisebb kivitelezőknek és beszállítóknak (például gépek beszerzésére, készletre, előfinanszírozásra), de a program tényleges piaci hatásáról még kevés adat áll rendelkezésre.

Összességében elmondható, hogy 2025 őszén a cégek fókusza a pénzáramlás szoros kezelésén, a projektfegyelmen és az adatvezérelt hatékonyságon van. A rendelésállomány főként az infrastruktúrában erősödik, de a kivitelezési kapacitás és a finanszírozás korlátai miatt a tartós fordulat várhatóan csak 2026-tól érződik majd.

Miért kulcskérdés a digitalizáció most?

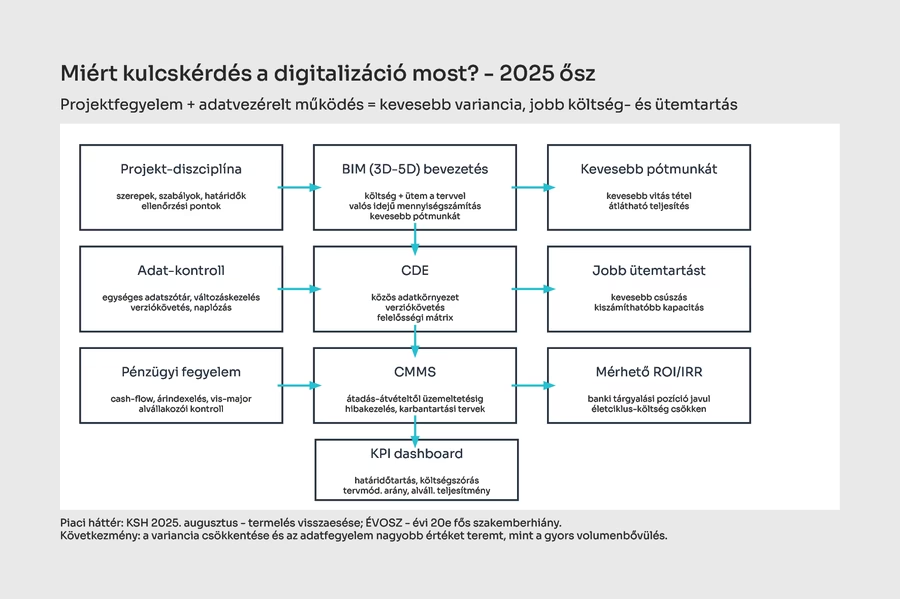

A következő hónapokban a profitabilitás javulása nem a gyors volumenbővülésből, hanem a projektfegyelemből és az adatvezérelt működésből várható. Ez praktikusan azt jelenti, hogy világos szerepek, szabályok, határidők és ellenőrzési pontok következetes betartásával (projekt-diszciplína), valamint egységes, ellenőrizhető adatalapon születő döntésekkel lehet csökkenteni a költség- és ütemkockázatot.

A BIM-alapú költségkontroll és mennyiségszámítás (Building Information Modeling/ Management) a tervet, a költséget és az ütemezést – a 3D–5D dimenziókat – összekapcsolva valós időben mutatja a módosítások hatását, így érdemben csökkenti a pótmunkát és a teljesítésigazolási vitákat. Ezt egészíti ki a CDE (Common Data Environment) bevezetése, amely egységes elnevezési és tárolási szabályrendet (adatszótár), szigorú verziókövetést, vagyis, hogy minden módosítás nyoma visszakereshető és átlátható felelősségi mátrixot biztosít. Ezáltal tisztább döntési helyzeteket és gyorsabb koordinációt teremt.

Az átadás–átvételtől kezdve működtetett CMMS (Computerized Maintenance Management System) a teljes életciklus költségeit teszi kezelhetőbbé az építéstől az üzemeltetésen át, és strukturált visszacsatolást ad a következő projektek tervezéséhez, miszerint a valós üzemeltetési adatok visszahatnak a tervezésre.

Beruházói oldalon egy egységes, adatvezérelt KPI-rendszer (teljesítménymutató), amely folyamatosan méri a határidőtartást, a költségszórást, a tervmódosítások arányát és az alvállalkozók teljesítményét nemcsak csökkenti a belső kockázatokat, hanem érezhetően javítja a tárgyalási pozíciót a finanszírozóknál is.

A mostani piaci környezet, a hullámzó havi termelési adatok, a rövid távon szűk kapacitások és a szakemberhiány, valamint a szigorúbb pénzügyi fegyelem kifejezetten azokat a megoldásokat támogatja, amelyek csökkentik a kockázatot. Röviden: ma többet ér a jól előkészített, szoros kontroll alatt futó projekt, mint a pusztán nagyobb volumen. Aki 2025 őszén következetesen bevezeti a szabványosított adatgyűjtést és elemzést (BIM/CDE/CMMS + KPI), 2026-ra várhatóan mérhetően javítja a költség- és ütemtartást kevesebb pótmunkával és kevesebb csúszással.

Mi várható a piacon és mivel lehet nyerni?

2025 őszétől 2026 közepéig hullámzó pályára számíthatunk. A lakáspiacon az Otthon Start főként az első lakásukat vevőket mozgatja meg, de a forgalom helyenként és típustól függően eltérő lesz. A leggyorsabban a nagyvárosi, jól megközelíthető, energiahatékony (legalább BB) lakások kelnek el, részben azért, mert ezek könnyebben finanszírozhatók.

A középületi és ipari beruházásoknál továbbra is az dönti el a bankolhatóságot, hogy mennyire előkészített a projekt (engedélyek, közműhelyzet, bérlői előszerződés) és megfelel-e az energiahatékonysági elvárásoknak. Az infrastruktúrában 2025 augusztusában látványosan nőttek az új szerződések, miközben a havi termelés visszaesett; ez azt jelzi, hogy a kivitelezési élénkülés inkább időben elnyújtva, 2026 felé tolódik.

Hány nap alatt folyósítja a bank a lakáshitelt? – Erre számíts az aláírástól a beköltözésig

2025 őszén az Otthon Start élénkíti a lakáspiacot, miközben a KSH visszaesést jelez és az ÉVOSZ 2026-ra vár fordulatot; kulcs a digitalizáció és a kockázatcsökkentés.

A szakemberhiány és a kapacitásszűkösség óvatosságra int, ezért széles körű, tartós fordulat inkább 2026-tól valószínű.

Közben a bérleti piacon szeptemberben enyhe havi árcsökkenés látszott (országosan –1,1 százalék, Budapesten – 0,2 százalék), de éves összevetésben továbbra is emelkednek a lakbérek, vagyis az Otthon Start inkább a kereslet szerkezetét rendezi át, nem általános bérleti díjesést okoz.

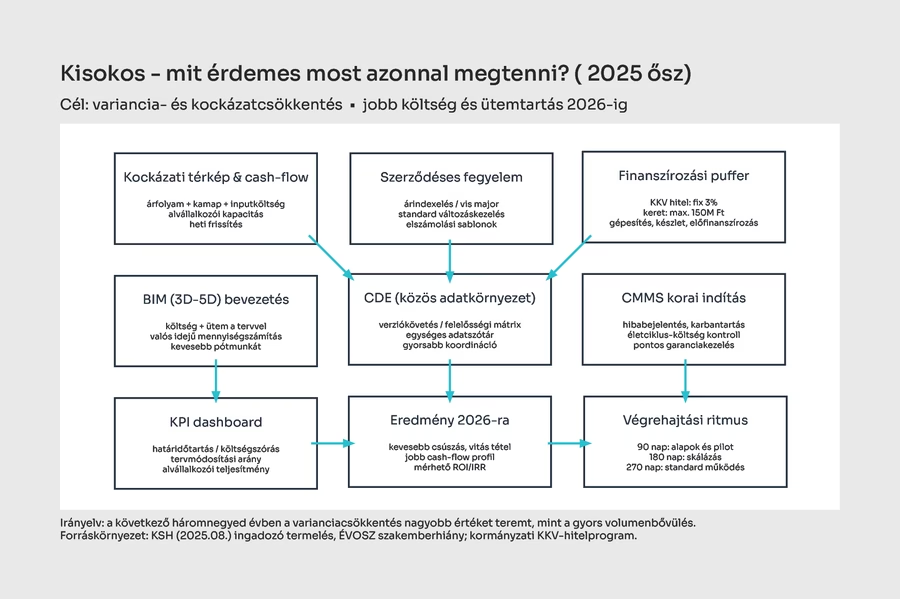

Kisokos: mit érdemes most azonnal megtenni?

A következő 9 hónapban (tehát 2026. közepéig) az eredményjavulás kulcsa nem a „több projekt”, hanem a kisebb kockázat és a kisebb kilengés.

Javallott frissíteni a projektenkénti cash-flow-t és kockázati térképet (árfolyam, kamat, anyagár, alvállalkozói kapacitás), a szerződésekben következetesen érvényesíteni árindexelést és vis maior-szabályokat, és tegyük szabványossá a változáskezelést. A BIM-alapú költségtervezés és mennyiségszámítás (3D–5D), valamint a CDE (verziókövetés, felelősségi mátrix) közvetlenül csökkenti a pótmunkák és az elszámolási viták arányát; a CMMS korai bevezetése pedig életciklus-költségben hoz vissza (kevesebb váratlan leállás, pontosabb garancia-kezelés).

Beruházói oldalon, ahogy fentebb kifejtettük egy egységes KPI-rendszer nemcsak a belső kockázatkezelést erősíti, hanem a banki tárgyalási pozíciót is javítja. A finanszírozásnál pedig a KKV-knak elérhető fix 3%-os hitel hasznos likviditási puffer lehet gépesítésre, készletre, előfinanszírozásra.

2025 őszén egy gondosan előkészített, jól kontrollált projekt többet ér, mint a pusztán nagyobb volumen. Aki most fegyelmezetten digitalizál és tartja a szerződéses-pénzügyi fegyelmet, annak 2026-ra mérhetően javulhat a költség- és ütemtartása, ami természetesen a fejlesztői/beruházói ROI/IRR mutatókban is látszani fog.

Borítókép: Pexels

Források:

Központi Statisztikai Hivatal, KSH–ingatlan.com. (2025, október 13.). Lakbérindex – 2025. szeptember, NJT – Nemzeti Jogszabálytár. (2025). 227/2025. (VII. 31.), Építési Vállalkozók Országos Szakszövetsége. (2025, április 17.). Építőipari helyzetértékelés és 2025. évi várakozások (konjunktúrafelmérés összefoglaló), Duna House, Ingatlan.com, Origo